US 세무법인 '斗相'

DS TAX FIRM

For All of Your Accounting Needs

IRS 공식 발표

2022 세금보고,

4월 17일까지

COVID-19 지원금 보조관련 항목 추가

납세자들은 보조금 지원 꼭 확인 필요

2022세금보고에 따라 신규 Child Tax Credit적용 예정

세무법인 두상(최상훈세무사), 올해도 MD저소득층 이웃을 위한 무료 세금보고 참여

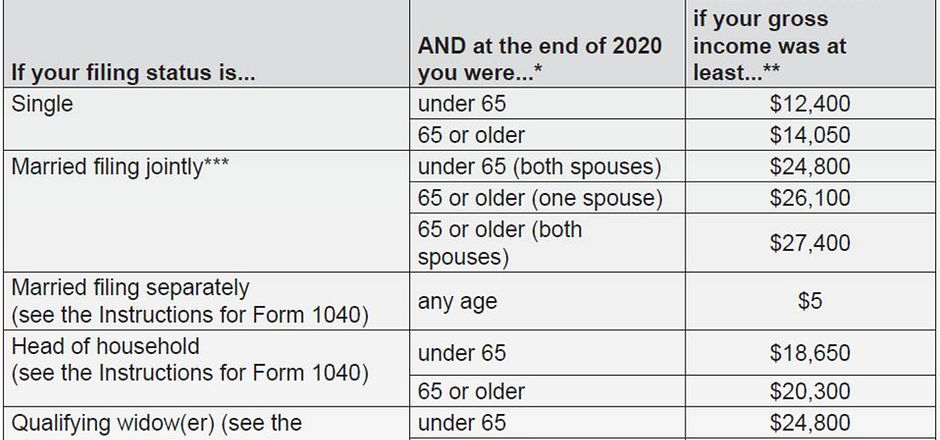

2021년 세금보고용 소득기준발표

December 2, 2020

최근 IRS에서 작년대비 소폭증가한 2020년 소득보고를 위한 소득 기준을 발표했습니다. 연간소득 $12,400(개인), $24,800(부부)이상인 모든 미국시민권자, 영주권자 및 미국 내 소득이 있는 방문자, 유학생, 사업비자 소유자는 2021년 4월 15일까지 세금보고를 마쳐야 합니다.

2020년 귀속 기준 신규 FORM 1040 공개

Dec. 1, 2020

IRS는 최근 2021년 세금보고를 위한 양식인 Form 1040의 업데이트를 공개했습니다. 2020년 양식과 비교했을 때, 크게 달라진 점은 없기 때문에 세금보고에 큰 어려움은 없을 전망입니다. 다만, COVID-19으로 인한 UI(실업급여), STC(특별지원금)등을 수령한 경우에는 누락이 없도록 주의가 필요하겠습니다.

(참조) 비과세 소득 기준

Jan 2, 2021

Non taxable Income (비과세 소득) 기준 참조

인사말씀

US 세무법인 '두상'을 방문해주신 고객분께 진심으로 감사의 인사를 드립니다. US 세무법인 '두상'에서는 미국 및 한국에 거주하시는 미국 시민권자, 영주권자, 방문 교수, 주재원, 유학생 등의 고객을 대상으로 Form 1040 연방정부 및 주정부 개인 세금보고 및 해외금융계좌 보고등 미국 IRS 납세관련 서비스를 제공하고 있습니다.

또한 대표세무사인 최상훈 미국세무사의 글로벌 대기업 근무 및 미국 유망 스타트업에서의 업무 경험을 바탕으로, 현재 미국에서 활동중이거나 향후 미국 진출을 희망하는 한국 내 기업에게 미국 창업관련 컨설팅, 회사 설립 및 운용에 관한 서비스도 제공하고 있습니다.

이제부터, 고객을 최우선으로 생각하는 US 세무법인 '두상'만의

정교하고 차별화된 세무서비스를 경험하십시요.

세금 보고 의무

보고 의무와 납세의 차이

□ 세법상 미국인(US Person)의 정의와 세금 보고

ㅇ 미 정부는 세법상 미국인을 US Person으로 지칭하고 있으며 세법상 미국인에는 미국 시민권자(U.S. Citizen), 세법상 미국의 거주자 (Resident Alien), 세금 신고(Tax Return)에서 부부합산신고 시 미국 거주자로 취급해달라고 요청한 비거주자 (Non-Resident Alien)와 American Samoa 또는 Puerto Rico 거주자가 포함됨.

ㅇ 세법상 미국 거주자 (Resident Alien)는 체류기준 테스트 (Substantial Presence Test)를 통해 일정기간 이상 미국체류 요건을 충족하는 경우 미국의 거주자로 분류되며 세금보고 의무가 부과됨. IRS에 의하면 세법상 미국 거주자로 분류하는 체류기준은 먼저 세금보고 회계연도에 최소 31일 이상 체류하고 이전 회계연도 거주일수가 일년의 1/3 이상인 경우와 2년전 거주일수가 일년의 1/6 이상으로 현재 회계연도 포함하여 지난 3년간의 체류일수가 183일 이상인 경우 세법상 미국 거주자로 분류하고 있음. (Source from IRS: http://www.irs.gov/Individuals/International-Taxpayers/Substantial-Presence-Test)

ㅇ FBAR는 해외금융계좌의 잔고의 합이 단 한 번이라도 1만 달러 이상을 보유하고 있었다면 FinCen 114를 작성하여 재무부에 신고해야함.

신고 대상에 포함되는 금융계좌의 종류는 은행계좌, 주식, 채권, 뮤추얼펀드 등을 포함하며,

비고의적으로 보고를 누락한 경우, 건당 최고 $10,000 에서 최대 계좌잔고 금액의 50%까지 벌금이 부과될수 있슴

ㅇ FATCA는 해외금융계좌의 잔고의 합이 연중 30만 달러 이상이었던 적이 있거나 연말기준 20만 달러이상을 보유하고 있었다면 보고대상임 (한국거주기준, 미국거주시에는 연중 7만5천 달러 또는 연말 5만달러)

ㅇ 단, 대한민국과 미국 간의 한미 조세협약 (1976년 6월 4일 서명, 1979년 10월 20일 발효) 에 의해 소득에 대한 조세의 이중과세를 면제함으로 추가 세금의 부담을 완화함. 하지만, 신고는 필수임.

US세무법인 두상

Where the Passion Begins

SANG-HUN CHOI, PH.D.

IRS Enrolled Agent (미국 세무사)/ CEO

USCPA Course Candidate

연세대학교 졸업

NAEA 정회원

IRS VITA/TCE 회원

CASH Maryland 회원

(전) LG 그룹 근무

(전) 미국 스타트업 임원

(현) DS Tech&Invest 대표

CONTACT US

미국 사무소: 4301 50th Street NW

Suite 300, Washington, DC 20016

한국 사무소: 서울. 부산

(2022년내)

kakao talk 상담 ID: dstaxus

kakao phone: dstaxus